A bancada de vereadoras e vereadores do PSOL e do PT vêm a público por meio desta nota técnica apontar as contradições e a regressividade da proposta enviada pelo prefeito Ricardo Nunes para revisão da Planta Genérica de Valores (PGV).

Ao contrário do que a prefeitura afirma, a proposta em discussão na Câmara Municipal de São Paulo aumenta o IPTU para os mais pobres e moradores da periferia em detrimento dos mais ricos e moradores das regiões mais centrais que, em muitos casos, terão redução no imposto.

Pela proposta de Ricardo Nunes, por exemplo, um imóvel residencial horizontal na periferia terá um aumento de 89,2%, enquanto uma casa com mais de 700m2 no centro terá um desconto de 5,3%, sendo inegável a regressividade. A nota técnica abaixo explica a posição dos partidos.

Nota técnica

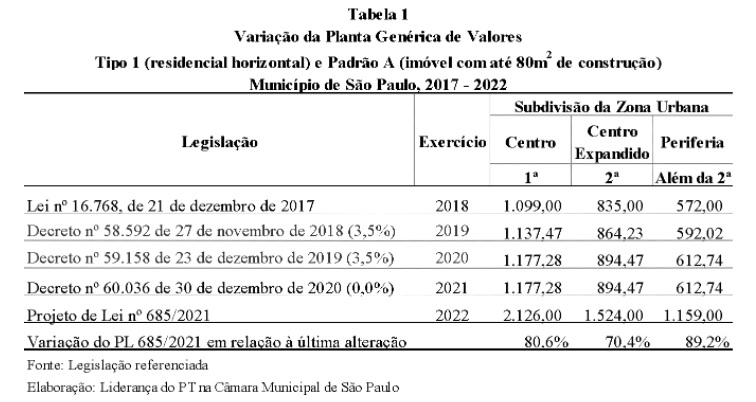

A Planta Genérica de Valores (PGV) é a base utilizada para calcular o Imposto Territorial e Predial Urbano (IPTU), composta pelos valores venais dos imóveis localizados no município de São Paulo. Por lei, a PGV precisa ser atualizada a cada 4 anos, para recalibrar os valores venais dos imóveis. A última alteração legal ocorreu pela Lei nº 16.768, de 21 de dezembro de 2017 e atualizada pelos decretos (1) subsequentes.

O artigo 1º do Projeto de Lei nº 685 de 2021 estabelece que a partir de 1º de janeiro de 2022, a tabela como os valores unitários de metro quadrado de construção será substituída pelo Anexo I (2). Para se verificar o aumento proposto é necessário comparar o anexo I da Lei 16.769 de dezembro de 2017, com as respectivas atualizações por decreto, com o novo anexo I proposto no projeto de lei. Abaixo o comparativo da primeira linha da tabela, que se refere ao tipo 1 (imóvel residencial horizontal), padrão A (com até 80m2 de construção) segundo as zonas fiscais: 1ª (imóveis localizados no centro), 2ª (imóveis localizados no centro expandido) e além 2ª (periferia).

(1) Decreto nº 58.592 de 27 de dezembro de 2018, Decreto nº 59.158 de 23 de dezembro 2019 e Decreto nº 60.036 de 30 de dezembro 2020.

(2) A redação do artigo primeiro é a seguinte: “Art. 1º A partir de 1º de janeiro de 2022, a Tabela VI – Tipos e Padrões de Construção – Valores Unitários de Metro Quadrado de Construção e a Listagem de Valores Unitários de Metro Quadrado de Terreno, integrantes da Lei nº 10.235, de 16 de dezembro de 1986, utilizadas na apuração do valor venal, para fins de lançamento do Imposto Predial e do Imposto Territorial Urbano – IPTU, passam a vigorar, respectivamente, na conformidade dos Anexos I e II desta lei.”

Nota-se que a variação da PGV para uma casa de até 80m2 será de 80,6% para imóveis no centro, de 70,4% no centro expandido e de 89,2% na periferia.

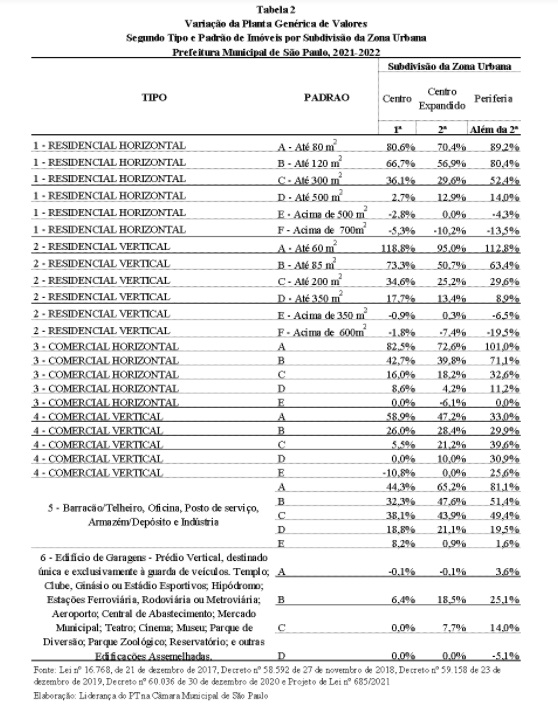

Com base nessa metodologia é possível atualizar todos os componentes do anexo I. A tabela 2 apresenta a variação para cada tipo, padrão e localização do imóvel. Com posse destes números é possível identificar as escolhas realizadas pela administração municipal, O reajuste será regressivo em dois aspectos, o primeiro em relação à localização, na maior parte dos tipos e padrões de imóveis o reajuste é maior na periferia (zona além da 2ª) do que no centro e centro expandido (zonas fiscais 1ª e 2ª). O segundo aspecto é em relação ao tamanho do imóvel, os maiores imóveis registram as menores variações, e em alguns casos, há inclusive redução dos valores unitários.

Uma relação já discutida na imprensa é de que um imóvel residencial horizontal na periferia terá um aumento de 89,2%, enquanto uma casa com mais de 700m2 no centro terá um desconto de 5,3%, é inegável a regressividade.

Para não restar dúvida sobre o que é classificado como centro, centro expandido e periferia, relacionamos os distritos que estão, exclusivamente, dentro de uma dessas zonas fiscais, o que pode ser consultado no final da nota. A consulta do aumento do IPTU por distrito pode ser verificada no link: https://camaraptsp.org.br/calcule-o-reajuste-do-iptu/

As Bancadas do PT e PSOL defenderam que o total deste reajuste seria aplicado em 2022? Não, pois não há tal possibilidade. A Lei nº 15.889, de 05 de novembro de 2013 estabelece uma trava anual para aumentos do IPTU, de 10% para imóveis residenciais e de 15% para imóveis não residenciais.

Agora chegamos no ponto crucial da discussão, no § 6º do art. 6º do Projeto de Lei 685 de 2021 há previsão de uma nova trava para os anos de 2022 e 2023, em que o Poder Executivo poderá limitar a variação dos lançamentos pela inflação medida pelo IPCA-IBGE.

Sobre esta questão é preciso discutir três pontos: i) não se trata do reajuste, mas sim de trava; ii) não obriga o Poder Executivo aplicar a inflação; iii) a expectativa é de que a inflação seja superior a 10%.

O reajuste da Planta Genérica de Valores ocorre pela alteração do anexo I, deste modo, a tabela regressiva apresentada acima será implementada, diferente do que ocorreu de 2017 a 2020, em que foram aplicados reajustes percentuais específicos sem a alteração das ponderações do anexo I. Portanto, o atual projeto aprova uma tabela em que os moradores de distritos periféricos terão um reajuste maior do que os moradores em zonas centrais, e ainda, os moradores em imóveis de até 80 metros quadrados terão um reajuste maior do que os com imóveis superiores a 700m2, a trava pela inflação nos dois primeiros anos não altera este quadro.

O artigo que estabelece a trava insere que o Poder Executivo poderá aplicá-la, mas não obriga o Poder Executivo. Alterações dessa envergadura não podem ser discricionárias, não há razão para o artigo 1º que altera o anexo I ser obrigatório e a trava ser opcional.

O terceiro ponto, é que a variação do IPCA-IBGE nos últimos 12 meses é de 10,67%, acima da trava estabelecida em lei, ou seja, superior a trava atual de 10%. Nenhum indicador econômico aponta para queda da inflação até o dia 15 de dezembro, ao contrário, as expectativas são de crescimento, neste sentido a trava seria inócua para imóveis residenciais.

Se ainda há alguma dúvida sobre a regressividade da proposta apresentada, esta é dirimida ao analisar a expectativa de arrecadação com o IPTU por zona fiscal, tabela esta que se encontra na página 35 do volume 1 do Projeto de Lei nº 685/2021. Segundo os dados apresentados pela Secretaria Municipal da Fazenda haverá crescimento da arrecadação do IPTU em 33% na zona fiscal 1 (centro) e de 36% na zona fiscal 2 (centro expandido) enquanto nas zonas fiscais 3 e 4 (periferia), os aumentos serão de 78% e 70%, respectivamente.

Ressalta-se também que justiça fiscal deve ser um princípio a ser perseguido pela administração, os estudos técnicos precisam ter como premissa o combate das desigualdades e melhores condições de vida para o povo. A reforma atual inverte a reforma realizada pela gestão Haddad em 2013, em que a periferia registrou redução que variou de -1% a -5%, o centro expandido apresentou crescimento de 20% a 45% e o centro crescimento de 68% a 90%, conforme o quadro abaixo.

Quadro 1

Variação da PGV em 2014,

imóvel residencial horizontal, segundo padrão e zona fiscal

O Projeto de Lei 685/2021 não trata exclusivamente do IPTU, há mais 13 pontos, como a mudança de cobrança da alíquota de ISS sobre as sociedades uniprofissionais, a alteração da tarifa da contribuição para o custeio do serviço de iluminação pública (COSIP), a inclusão de novos critérios para concessão de isenção do IPTU aos aposentados e pensionistas, dentre outros pontos.

No entanto, esta nota trata especificamente das alterações da Planta Genérica de Valores pelo forte impacto aos mais pobres na cidade de São Paulo. Em outras ocasiões, alterações dessa magnitude mobilizaram a OAB, FIESP e a cobertura diária da mídia. É necessário ampliar a discussão, os paulistanos e paulistanas precisam ser informados do teor deste projeto apresentado pelo prefeito Ricardo Nunes. O retrocesso na forma de cobrança do IPTU não é aceitável, as bancadas do PT e do PSOL atuarão pela justiça fiscal e o combate à desigualdade social.

Anexo I

Periferia: Anhanguera, Campo Limpo, Cangaiba, Capão Redondo, Cidade Lider, Cidade Tiradentes, Ermelino Matarazzo, Grajaú, Guaianases, Iguatemi, Itaim Paulista, Itaquera, Jaraguá, Jardim Ângela, Jardim Helena, José Bonifácio, Lajeado, Marsilac, Parelheiros, Parque do Carmo, Pedreira, Perus, Raposo Tavares, São Mateus, São Miguel, São Rafael, Sapopemba, Tremembé, Vila Curuçá e Vila Jacuí.

Centro Expandido: Água Rasa, Aricanduva, Artur Alvim, Belém, Bom Retiro, Butantã, Carrão, Casa Verde, Jabaquara, Jaguara, Jaguaré, Limão, Mooca, Pari, Penha, Rio Pequeno, Sacomã, Tucuruvi, Vila Formosa, Vila Guilherme, Vila Matilde, Vila Medeiros, Vila Prudente e Vila Sônia.

Centro: Alto de Pinheiros, Bela Vista, Brás, Consolação, Itaim Bibi, Jardim Paulista, Liberdade, Moema, Perdizes, Pinheiros, República, Santa Cecília, Santana, Saúde, Sé, Tatuapé e Vila Mariana.

das Enchentes do Jardim Pantanal e região realizou nesta quinta-feira (11) sua 16ª e última sessão ordinária na Câmara Municipal de São Paulo, encerrando um ciclo de 240 dias de trabalhos voltados à investigação das causas, responsabilidades e soluções para os recorrentes alagamentos que afetam a população dessa região da Zona Leste da capital. Durante a reunião, os membros do colegiado deliberaram sobre os encaminhamentos finais e concluíram a fase de instrução da comissão. O próximo passo será a apresentação e apreciação do relatório final, prevista para ocorrer em até 15 dias. A CPI teve origem em requerimento protocolado em abril de 2025 pelo vereador Alessandro Guedes, líder da Bancada do PT na Câmara e presidente da Comissão. Após decisão do Tribunal de Justiça de São Paulo (TJSP), a comissão foi oficialmente instalada em setembro do mesmo ano, iniciando um prazo inicial de 120 dias de funcionamento. Em fevereiro deste ano, os trabalhos foram prorrogados por mais 120 dias, totalizando oito meses de atividades. Trabalhos intensos – Ao longo desse período, a comissão promoveu uma ampla agenda de investigação e fiscalização. Foram realizadas 20 oitivas internas, 16 sessões ordinárias, uma sessão extraordinária e três reuniões de trabalho, além de visitas técnicas e institucionais. Entre as atividades externas estiveram reuniões no Tribunal de Contas do Município (TCM), Tribunal de Contas do Estado (TCE), Prefeitura de São Paulo, Secretaria-Geral da Presidência da República, em Brasília, além de visita técnica e sobrevoo na região do Jardim Pantanal. Representação – A CPI também ouviu representantes de órgãos municipais, estaduais e federais, especialistas, técnicos, moradores da região e representantes de empresas envolvidas em obras, mineradoras e projetos relacionados à drenagem, habitação, meio ambiente e gestão de riscos. Ao todo, foram aprovados 112 requerimentos. Para o presidente da comissão, vereador Alessandro Guedes, o encerramento desta etapa representa o resultado de um trabalho intenso de escuta, fiscalização e construção de propostas concretas para enfrentar um dos principais problemas históricos da cidade. “Encerramos hoje uma etapa muito importante, marcada por um trabalho sério, técnico e comprometido com a população que convive há décadas com as enchentes. Foram 240 dias de investigação, dezenas de oitivas, visitas em campo e diálogo com todas as esferas de governo para compreender as causas do problema e apontar soluções efetivas para a região do Pantanal”, afirmou. Segundo o parlamentar, o relatório final consolidará as informações levantadas ao longo dos trabalhos e servirá como instrumento para orientar futuras ações do poder público. “Temos a expectativa de entregar um relatório robusto, com recomendações, encaminhamentos e propostas capazes de contribuir para que esse drama social não continue se repetindo ano após ano, bem como colaborar para a redução no número de remoções no território. A população merece respostas, planejamento e investimentos que garantam mais segurança, dignidade e qualidade de vida para quem vive nas áreas mais vulneráveis às enchentes”, destacou Alessandro Guedes. Propostas – Além disso, o parlamentar destacou ações em locais estratégicos que podem ser parte da solução para os alagamentos, entre as quais a limpeza do córrego Itaim em toda a sua extensão e o aproveitamento da “lagoa do Poção” em uma espécie de piscinão natural como principais medidas para mitigar as enchentes no território. Com a conclusão da fase de instrução, a relatoria da CPI trabalha agora na elaboração do documento final, que será submetido à apreciação dos membros da comissão nas próximas semanas. Além do presidente da comissão, mais seis membros fizeram parte do colegiado: a vice-presidente Marina Bragante, o relator Silvão Leite e os vereadores Sonaira Fernandes, Major Palumbo e Dr. Milton Ferreira. O portal da Câmara Municipal também disponibiliza um Formulário de Manifestação para coletar contribuições e manifestações de pessoas que possuam informações, denúncias, dúvidas ou qualquer contribuição aos trabalhos da CPI. Para acessar basta clicar no link: https://www.saopaulo.sp.leg.br/cpi-pantanal/.")

{kind=link}